Lohnsteuerklassen nach der Trennung

Eine Trennung ist nicht nur emotional belastend, sondern fast immer auch organisatorisch brutal. Während viele Paare noch mit Wohnsituation, Kindern, Unterhalt und laufenden Kosten beschäftigt sind, rückt ein Punkt oft zu spät in den Fokus: die Steuerklasse. Genau das kann teuer werden. Denn nach der Trennung läuft die Lohnabrechnung nicht einfach ewig unter den alten Bedingungen weiter, und wer hier zu lange mit falschen Annahmen arbeitet, erlebt spätestens im nächsten Jahr unangenehme Überraschungen. Besonders hart trifft es Menschen, die fest damit rechnen, dass alles automatisch umgestellt wird oder dass die bisher günstige Steuerklasse einfach weiterlaufen darf. So funktioniert das nicht. Offizielle Informationen der Finanzverwaltung Hessen stellen klar, dass bei dauerhafter Trennung die bisherigen Ehegatten-Steuerklassen grundsätzlich nur noch bis zum 31. Dezember des Trennungsjahres fortgelten. Ab dem folgenden Kalenderjahr werden die Betroffenen steuerlich grundsätzlich wie Alleinstehende behandelt.

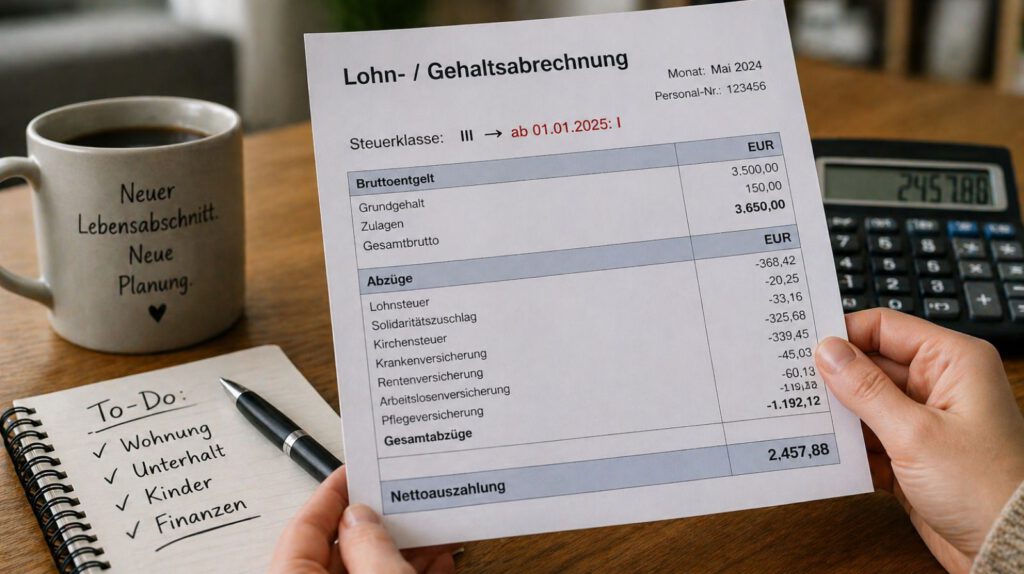

Die eigentliche Falle liegt darin, dass viele den Unterschied zwischen Lohnsteuerklasse und endgültiger Einkommensteuer nicht sauber auseinanderhalten. Die Steuerklasse steuert vor allem den monatlichen Lohnsteuerabzug. Sie entscheidet also darüber, wie viel netto unterjährig auf dem Konto landet. Sie entscheidet aber nicht allein darüber, wie hoch die endgültige Steuerlast am Ende wirklich ist. Genau deshalb fühlen sich viele nach einer Trennung zunächst in Sicherheit, weil die alte Steuerklasse im Trennungsjahr oft noch weiterläuft. Später kommt dann die Ernüchterung.

Für Betroffene ist das nicht bloß ein Steuerthema, sondern ein handfestes Trennungsthema. Wer nach der Trennung Kinder betreut, Unterhalt klären muss oder ohnehin finanziell unter Druck steht, kann sich Fehlannahmen bei der Lohnsteuerklasse kaum leisten. Genau hier ist der Schnittpunkt zwischen Familienrecht und finanzieller Realität. Die Kanzlei Gesterkamp positioniert sich auf ihrer Website im Familienrecht ausdrücklich zu Themen wie Trennung, Scheidung, Unterhalt und Sorgerecht. Zugleich weist die Kanzlei auf ihre langjährige Tätigkeit in Lünen hin. Für Betroffene kann gerade diese frühe Einordnung wichtig sein, weil steuerliche Fragen nach einer Trennung oft nicht isoliert auftreten, sondern mit Unterhalt, Haushalt und dem tatsächlichen Getrenntleben zusammenhängen.

Was im Trennungsjahr bei der Steuerklasse zunächst gilt

Viele erwarten, dass mit dem Tag der Trennung sofort auch die bisherige Steuerklassenkombination wegfällt. Genau das ist in dieser Pauschalität falsch. Die offizielle Finanzverwaltung Hessen erklärt ausdrücklich, dass die bisherigen Steuerklassenkombinationen für Ehegatten oder Lebenspartner bei dauerhafter Trennung grundsätzlich bis zum 31. Dezember des Trennungsjahres erhalten bleiben. Das betrifft sowohl III/V als auch IV/IV und IV/IV mit Faktor. Erst ab dem 1. Januar des Folgejahres entfällt diese gemeinsame steuerliche Behandlung im Lohnsteuerabzug grundsätzlich.

Das klingt im ersten Moment angenehm, ist aber in Wahrheit nur eine Schonfrist auf dem Papier. Denn viele lesen aus dieser Regel den falschen Schluss heraus, sie müssten sich um nichts kümmern. Gerade das ist gefährlich. Denn wer die Trennung, die Kinderbetreuung und die künftige steuerliche Einordnung nicht früh mitdenkt, riskiert, dass ab Jahreswechsel plötzlich deutlich weniger Netto ankommt als erwartet. Der psychologische Fehler ist dabei fast immer derselbe: Solange die alte Steuerklasse noch läuft, wird das Thema verdrängt. Finanzamt und Lohnabrechnung holen einen dann im nächsten Jahr ein.

Wichtig ist außerdem, dass nur dauernd getrennt lebende Ehegatten steuerlich anders behandelt werden. ELSTER erklärt in den Hilfetexten zur Einkommensteuererklärung ausdrücklich, dass bei dauerndem Getrenntleben der Tag der Trennung anzugeben ist und bloß vorübergehende räumliche Trennungen, etwa aus beruflichen Gründen, nicht dasselbe sind. Dieser Unterschied ist zentral. Nicht jede Pause, Krise oder Ausquartierung ist steuerlich sofort eine dauerhafte Trennung. Umgekehrt ist es ein Fehler, eine klare Trennung weiter als bloß vorübergehend zu behandeln, nur weil man sich über die Folgen noch nicht im Klaren ist.

Ab wann aus III, V oder IV meist Steuerklasse I wird

Ab dem Jahr nach der Trennung ist der Normalfall klarer, als viele hoffen. Die offiziellen Informationen aus Hessen und vom Familienportal des Bundes beschreiben übereinstimmend, dass getrennt lebende Ehegatten ab dem folgenden Kalenderjahr grundsätzlich wie Alleinstehende behandelt werden. Im Regelfall bedeutet das Steuerklasse I. Wer also bisher in III oder V war oder die Kombination IV/IV genutzt hat, kann diese steuerliche Behandlung nicht einfach fortsetzen, wenn die Voraussetzungen der ehelichen Lebensgemeinschaft entfallen sind.

Gerade bei Steuerklasse III ist der Schock oft besonders groß. Diese Klasse sorgt bei vielen Paaren mit ungleichen Einkommen für ein vergleichsweise hohes monatliches Netto. Fällt sie weg, ist der Unterschied auf der Gehaltsabrechnung deutlich spürbar. Viele Betroffene deuten das dann als neue Steuerstrafe wegen der Trennung. Das ist zu simpel. Tatsächlich wird der Lohnsteuerabzug nur an die veränderte Lebenssituation angepasst. Die monatliche Belastung wird also realistischer abgebildet, auch wenn sich das im Alltag oft wie ein harter Einschnitt anfühlt.

Ein weiterer Denkfehler: Manche glauben, sie könnten die alte Steuerklassenkombination einfach weiterlaufen lassen, solange das Finanzamt nichts merkt. Das ist brandgefährlich. Wer dauerhaft getrennt lebt und trotzdem so tut, als lägen die Voraussetzungen für die bisherige Kombination weiter vor, spielt mit Rückfragen, Korrekturen und im Zweifel Nachzahlungen. Genau an diesem Punkt wird aus Verdrängung schnell ein reales finanzielles Problem.

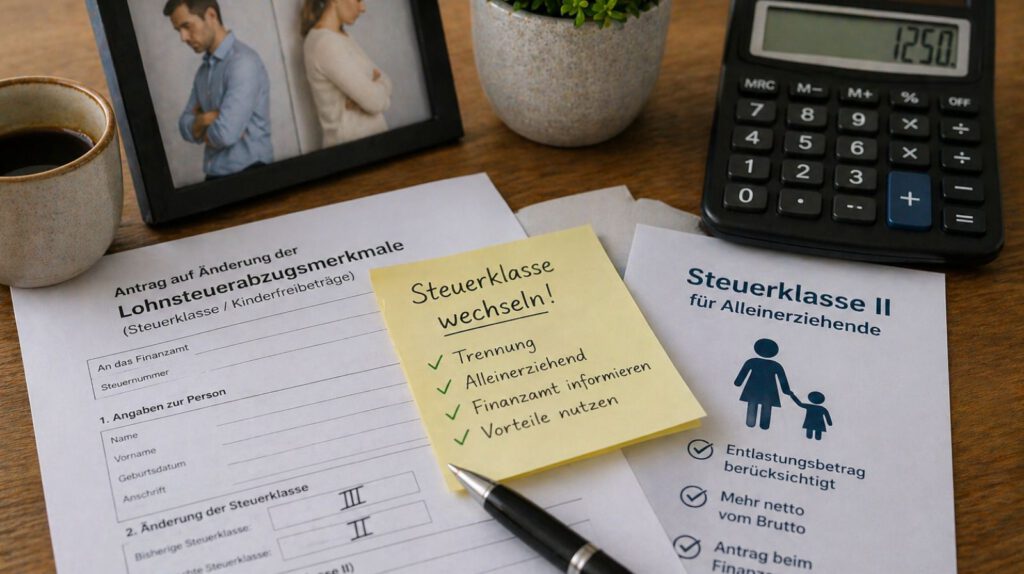

Wann nach der Trennung Steuerklasse II möglich ist

Der wichtigste Gegenpol zur Steuerklasse I ist nach der Trennung die Steuerklasse II. Sie ist für Alleinerziehende relevant und kann finanziell einen echten Unterschied machen, weil dort der Entlastungsbetrag für Alleinerziehende bereits im laufenden Lohnsteuerabzug berücksichtigt wird. Das Familienportal des Bundes erklärt dazu ausdrücklich, dass der Wechsel in Steuerklasse II nicht automatisch erfolgt, sondern beim Finanzamt beantragt werden muss. Genau diesen Punkt übersehen viele Betroffene. Sie kümmern sich um Meldeadresse, Schule, Unterhalt und Alltag, gehen aber stillschweigend davon aus, das Finanzamt werde die Steuerklasse schon passend umstellen. Das ist ein Irrtum.

Noch wichtiger ist, dass nicht jeder getrennt lebende Elternteil automatisch als alleinerziehend im steuerlichen Sinn gilt. Das Familienportal nennt dafür klare Voraussetzungen: Der andere Elternteil darf weder mit Ihnen noch mit dem Kind zusammenwohnen, und außerdem dürfen Sie regelmäßig nicht mit einer anderen erwachsenen Person in einem Haushalt leben, wenn Sie den Entlastungsbetrag beanspruchen wollen. Das ist ein klassischer Bereich, in dem Alltagssprache und Steuerrecht auseinanderlaufen. Man kann sich subjektiv völlig allein für ein Kind verantwortlich fühlen und steuerlich trotzdem nicht alle Voraussetzungen für Klasse II erfüllen.

Genau hier lauert der nächste blinde Fleck. Viele sprechen nach der Trennung selbstverständlich von „alleinerziehend“, obwohl noch gar nicht geprüft ist, ob die steuerlichen Anforderungen tatsächlich erfüllt sind. Andere verzichten aus Unsicherheit komplett auf Klasse II, obwohl sie gute Chancen darauf hätten. Beides ist unklug. Wer Kinder betreut und nach der Trennung finanziell neu kalkulieren muss, sollte diese Frage nicht dem Zufall überlassen.

Warum das Trennungsjahr steuerlich oft missverstanden wird

Das Trennungsjahr wird in Gesprächen häufig so behandelt, als gäbe es einen einzigen Stichtag, an dem alles kippt. In Wahrheit ist die Lage differenzierter. Für die Lohnsteuerklasse gilt grundsätzlich: Die bisherigen Ehegattenklassen bleiben im Trennungsjahr meist noch erhalten und ändern sich ab dem Folgejahr. Für die Veranlagung zur Einkommensteuer ist das Trennungsjahr ebenfalls besonders, denn laut Finanzverwaltung Hessen kann nur im Trennungsjahr mit Zustimmung beider Ehegatten noch eine Zusammenveranlagung erfolgen. Danach ist das grundsätzlich vorbei.

Das ist praktisch hochrelevant. Viele Paare trennen sich im Frühjahr oder Sommer und konzentrieren sich völlig zurecht auf die akuten Konflikte. Steuerlich kann das Trennungsjahr aber noch Gestaltungsspielräume enthalten, die später weg sind. Wer das ignoriert, verschenkt unter Umständen finanzielle Vorteile oder trifft Entscheidungen, die erst bei der Steuererklärung unangenehm auffallen. Der Fehler liegt oft nicht im fehlenden guten Willen, sondern darin, dass Trennung, Unterhalt und Steuerrecht isoliert gedacht werden. In der Praxis hängen sie fast immer zusammen.

Gerade für Mandanten im Familienrecht ist das wichtig. Denn die Frage, ab wann man getrennt lebt, ist nicht nur emotional oder scheidungsrechtlich relevant, sondern kann eben auch auf steuerliche Themen durchschlagen. Die Kanzlei Gesterkamp behandelt auf ihrer Website Trennung ausdrücklich als familienrechtliches Kernthema und beschreibt dort die rechtliche Begleitung in dieser Phase. Genau das macht den Unterschied zwischen bloßer Informationssuche und sinnvoller Strategie.

Welche Fehler nach der Trennung besonders teuer werden

Der teuerste Fehler ist fast immer derselbe: nichts tun und hoffen, dass sich die Sache von allein sortiert. Das betrifft die falsche Annahme, Steuerklasse II werde automatisch eingetragen, genauso wie die Illusion, Steuerklasse III könne einfach weiterlaufen. Ebenfalls problematisch ist, die Lohnsteuerklasse mit der endgültigen Steuerlast zu verwechseln. Wer sich nur am monatlichen Netto orientiert, sieht oft nicht, welche Nachwirkungen später in der Steuererklärung oder in der finanziellen Gesamtplanung auftauchen. Die Finanzverwaltung Hessen und das Familienportal machen beide deutlich, dass sich mit der Trennung die steuerliche Behandlung ändert und Anträge aktiv gestellt werden müssen, wenn eine begünstigende Einordnung wie Klasse II genutzt werden soll.

Ein weiterer Fehler ist der Blick nur auf das Steuerrecht ohne den Rest der Trennung mitzudenken. Steuerklasse, Kind, Unterhalt, Meldeadresse und tatsächliche Haushaltsverhältnisse hängen zusammen. Wer etwa wegen eines Konflikts über Betreuung oder Wohnsituation in einer unklaren Übergangsphase steckt, sollte nicht einfach annehmen, das Finanzamt werde diese Gemengelage schon richtig interpretieren. Gerade bei strittigen Trennungen ist eine saubere Einordnung oft Gold wert, weil sie Folgeprobleme verhindert, statt sie erst später sichtbar zu machen.

Fazit: Nach der Trennung zählt nicht Gewohnheit, sondern die neue Lebenssituation

Nach einer Trennung gelten die bisherigen Lohnsteuerklassen nicht unbegrenzt weiter. Im Trennungsjahr bleiben die bisherigen Ehegatten-Steuerklassen meist noch bestehen, ab dem folgenden Jahr ist grundsätzlich Steuerklasse I der Regelfall. Steuerklasse II kommt für Alleinerziehende in Betracht, aber eben nicht automatisch und nur dann, wenn die steuerlichen Voraussetzungen wirklich erfüllt sind. Genau an dieser Stelle passieren die typischen Fehler: falsche Erwartungen, zu spätes Handeln und die Verwechslung von Alltagssprache mit Steuerrecht.

Wer nach einer Trennung finanziell neu planen muss, sollte deshalb nicht nur fragen, was bisher galt, sondern was jetzt tatsächlich gilt. Gerade weil Lohnsteuerklasse, Trennungsjahr, Kinder und Unterhalt ineinandergreifen, ist eine frühe Einordnung oft deutlich wertvoller als spätere Schadensbegrenzung. Die Rechtsanwälte Fachanwälte Gesterkamp in Lünen beraten im Familienrecht zu Trennung, Scheidung und Unterhalt. Für viele Betroffene ist genau das der Punkt, an dem aus Unsicherheit wieder Struktur wird.

Wenn Sie sich getrennt haben und unsicher sind, welche Lohnsteuerklasse jetzt für Sie gilt, sollten Sie die Frage nicht aufschieben. Gerade bei Kindern, Unterhalt und unklaren Haushaltsverhältnissen kann eine frühe rechtliche Einordnung helfen, typische Fehler und unnötige finanzielle Nachteile zu vermeiden. Die Kanzlei Gesterkamp in Lünen begleitet Mandanten im Familienrecht bei Trennung und den damit verbundenen Folgefragen.